Rechtsanwalt Jürgen Wahl

Ihr Rechtsanwalt – bei Berufsunfähigkeit für Sie da

Der Absicherung gegen Berufsunfähigkeit (BU/BUZ) kommt besonders für Selbstständige und Freiberufler eine existenzsichernde Bedeutung zu. Grundsätzlich können jedoch alle Personen eine Absicherung der Berufsunfähigkeit in Betracht ziehen, die mit ihrer Arbeit ihren eigenen Unterhalt oder den anderer sichern müssen. Fachanwalt für Versicherungsrecht Jürgen Wahl steht Ihnen als Rechtsanwalt beim Thema Berufsunfähigkeit gerne zur Verfügung und hilft Ihnen bei Ihren Fragen weiter!

Die Berufsunfähigkeitsversicherung kann als eigenständige Versicherung abgeschlossen werden oder als Berufsunfähigkeitszusatzversicherung. Versicherungsfall ist – je nach vertraglicher Vereinbarung – die vollständige oder teilweise Berufsunfähigkeit infolge von Krankheit, Körperverletzung oder Kräfteverfall. Die Leistungen aus der Berufsunfähigkeitsversicherung werden in der Regel als Berufsunfähigkeitsrente gewährt. Die Berufsunfähigkeitsversicherung schließt damit die Lücke zwischen der Zahlung eines Krankengeldes sowie der Altersrente und dient der Existenzsicherung. Ihr Abschluss ist üblicherweise an eine Gesundheitsprüfung geknüpft, in welcher Vorerkrankungen zur Berechnung etwaiger Risikobeträge herangezogen werden können. Für Beamte existiert eine gesonderte Dienstunfähigkeitsversicherung als Sonderform der Berufsunfähigkeitsversicherung.

Passionate – Dedicated – Professional

Warum eine Kanzlei einschalten?

Berufsunfähigkeit bedeutet häufig, dass man den gewohnten Alltag nicht mehr selbstständig meistern kann und erst recht nicht, sich allein gegen eine große Versicherung durchzusetzen. Genau an diesem Punkt kommen wir ins Spiel.

Seit vielen Jahren unterstützen wir in unserer Kanzlei Menschen, die durch eine Berufsunfähigkeit aus dem Arbeitsleben ausscheiden mussten. Wir wissen, wie belastend dieser Weg ist und wie entscheidend es sein kann, jemanden an seiner Seite zu haben, der menschliches Verständnis mit juristischer Durchsetzungskraft verbindet, um Ihre Ansprüche zu sichern.

Die häufigsten Probleme mit der Versicherung bei Berufsunfähigkeit

Wer berufsunfähig wird, kämpft meist nicht nur mit gesundheitlichen Problemen, sondern zugleich mit rechtlichen und finanziellen Belastungen. Häufig treten dabei folgende Schwierigkeiten auf:

Vertrauen Sie auf unsere ExpertiseErfolgeMandantenorierung

Rechtsanwalt Jürgen Wahl ist seit mehr als zehn Jahren im Versicherungsrecht tätig und setzt sich konsequent für Mandanten ein, deren Versicherer Leistungen verweigern. Vertrauen Sie auf seine fachliche Kompetenz, sein Verhandlungsgeschick und eine offene, realistische Einschätzung Ihrer Situation.

So helfen wir Ihnen konkret

Als Kanzlei mit Schwerpunkt im Medizin- und Versicherungsrecht setzen wir uns engagiert für Ihre Interessen ein und helfen Ihnen dabei, Ihre Ansprüche durchzusetzen. Unsere Unterstützung umfasst unter anderem:

„Wir setzen uns konsequent für Ihre Ansprüche ein – damit Sie Ihre Energie vollständig auf Ihre Gesundheit und Ihre Zukunft richten können.“

Unser Expertenteam

Ihre Anwälte

Unsere Kanzlei-Heldinnen

Unsere Team-Kennzahlen

Vertrauen Sie auf unsere Durchsetzungskraft.

Unsere zufriedenen

Mandanten

Sie sehen gerade einen Platzhalterinhalt von TrustIndex. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenNoch mehr Informationen rund um das Thema Berufsunfähigkeitsversicherung

Informationen von Ihrem erfahrenen Fachanwalt für Berufsunfähigkeit in Offenbach:

Was Sie über Berufsunfähigkeit wissen sollten!

Als erfahrener Rechtsanwalt für das Thema Berufsunfähigkeit wissen wir, worauf Sie beim Abschluss einer Berufsunfähigkeitsversicherung achten müssen. Vertrauen Sie auf unsere Expertise!

Für wen lohnt sich die Berufsunfähigkeitsversicherung?

Eine Krankheit oder ein Unfall und die damit einhergehende Berufsunfähigkeit kann jeden unerwartet treffen. Statistisch gesehen ist es sogar wahrscheinlich, dass dies vor dem Renteneintrittsalter eintritt. Jeder vierte Erwerbstätige wird im Laufe seines Berufslebens mindestens einmal berufsunfähig. Von daher ist es grundsätzlich für jeden Arbeitnehmer sinnvoll, eine Berufsunfähigkeitsversicherung abzuschließen. Vor allem gilt das für Selbstständige sowie Freiberufler. Für diese kommt der BU in einem solchen Fall eine existenzsichernde Bedeutung zu.

Aber auch alle anderen erwerbstätigen Personen sollten sich frühzeitig mit dem Thema Berufsunfähigkeitsversicherung auseinandersetzen. Denn: Je früher eine solche Versicherung abgeschlossen wird, desto geringer sind in der Regel die monatlichen Beiträge. Wichtig ist es hierbei aber, sich zunächst ausführlich mit dem Thema auseinanderzusetzen, um sicherzustellen, dass man den richtigen Schutz wählt.

Wie unterscheiden sich Berufsunfähigkeitsversicherung und Berufsunfähigkeitszusatzversicherung?

Die Berufsunfähigkeitsversicherung (BU) bezeichnet eine eigenständig abgeschlossene Versicherung, durch die Sie bei Verlust der Berufsfähigkeit mit einer Rente abgesichert werden. Sie haben ebenso die Möglichkeit, eine Berufsunfähigkeitszusatzversicherung (BUZ) abzuschließen, die an eine andere Versicherung gekoppelt ist. In der Regel geht die BUZ mit einer Risikolebensversicherung oder einer Rentenversicherung einher. Gerade letzteres ist nicht zu empfehlen, da die angehängten Sparverträge die Kosten der BUZ für Sie oft deutlich erhöhen. Im Zusammenhang mit einer Risikolebensversicherung kann eine BUZ sinnvoll sein, da sie nicht nur die Berufsunfähigkeit absichert, sondern auch im Todesfall des Versicherten für die Angehörigen vorsorgt.

Was ist der Unterschied zwischen Invaliditätsversicherung und Berufsunfähigkeitsversicherung?

Die Begriffe der Invaliditätsversicherung und Berufsunfähigkeitsversicherung (BU) werden häufig gleichgesetzt. Tatsächlich handelt es sich bei der Invaliditätsversicherung allerdings um den Überbegriff aller derartigen Versicherungen. Die Invalidität ist definiert als eine dauernde Beeinträchtigung der körperlichen oder geistigen Leistungsfähigkeit. Zu den Invaliditätsversicherungen zählen neben der Berufsunfähigkeitsversicherung (BU) auch weitere Policen wie die Erwerbsunfähigkeits-, die Dread-Disease- oder die Grundfähigkeitsversicherung. Welche Art der Versicherung sich für wen eignet, ist vom jeweiligen Fall abhängig. Wichtig ist es, sich vorab mit den einzelnen Optionen vertraut zu machen und Vor- und Nachteile individuell abzuwägen. Verglichen werden sollte unter anderem, wogegen die Versicherung genau absichert, wann der Leistungsfall eintritt, was dabei geleistet wird und wie lange die Leistung bestehen bleibt. Anhand dessen können Sie feststellen, welche Versicherung am besten zu Ihnen passt. Es bietet sich dabei an, sich von einem Experten beraten zu lassen, der auf mögliche Risiken aufmerksam machen kann.

Wann zahlt die Berufsunfähigkeitsversicherung?

Die Berufsunfähigkeitsversicherung sichert, wie der Name schon sagt, den Fall ab, dass Sie Ihren Beruf aufgrund von Krankheit, Kräfte- oder Körperverfall voraussichtlich dauerhaft nicht mehr ausüben können. Die BU wird als monatliche Rente ausgezahlt, die den Versicherten finanziell absichert. Damit diese von der Versicherung gezahlt wird, muss ein Arzt die Berufsunfähigkeit feststellen und eine Prognose abgeben, wie lange diese anhalten wird. In der Regel ist dann von einer BU die Rede, wenn man mindestens sechs Monate arbeitsunfähig ist.

Wann genau Sie die Auszahlung Ihrer Berufsunfähigkeitsrente beantragen können, hängt davon ab, welche Kriterien in Ihrem Vertrag festgelegt wurden. Da bei der Antragsstellung häufig Probleme auftreten, sodass die Berufsunfähigkeitsversicherung (BU) nicht zahlt, sollten Sie sich hierbei von einem spezialisierten Anwalt für Berufsunfähigkeit beraten lassen.

Die Berufsunfähigkeitsversicherung zahlt auch dann, wenn die Berufsunfähigkeit nur vorübergehend eintritt. Wenn Sie nach einigen Monaten oder Jahren wieder in der Lage sind, Ihrer Arbeit nachzukommen, wird die Zahlung der monatlichen Rente eingestellt. Die Versicherung läuft dann wie gehabt weiter für den Fall, dass eine erneute Berufsunfähigkeit eintritt.

Was tun bei Eintreten der Berufsunfähigkeit?

Wenn Sie berufsunfähig werden und eine BU-Versicherung abgeschlossen haben, gilt es, einen Antrag auf die vertraglich vereinbarte Berufsunfähigkeitsrente zu stellen. Notwendig dafür ist es, dass ein Arzt bzw. ein Gutachter eine Berufsunfähigkeit von mehr als 50 Prozent für mindestens sechs Monate diagnostiziert hat. Anschließend können Sie den Antrag stellen und Fragebögen der Versicherung ausfüllen. Hier werden vielfältige Informationen abgefragt, zum Beispiel:

- Wie kam es zu der Berufsunfähigkeit?

- Welchen Beruf üben Sie aktuell aus und was sind die Tätigkeiten in diesem Beruf?

- Wie lautet die Prognose der Ärzte bzw. Gutachter? Wie lange soll die BU voraussichtlich andauern?

Für den Antrag müssen Sie alle relevanten Informationen und Dokumente Ihres Arztes sammeln. Die Versicherung benötigt diese Unterlagen, um den Antrag zu bearbeiten. Darin enthalten sind unter anderem folgende Informationen:

- genaue Beschreibung der Erkrankung sowie Angabe zum Beginn der BU

- Grad der BU (min. 50 Prozent)

- Prognose zum weiteren Krankheitsverlauf

Den vollständigen Antrag inklusive aller Dokumente reichen Sie dann bei der Versicherung ein. Dieser wird geprüft und bei Anerkennung wird die BU-Rente gezahlt. Die Antragsstellung stellt aber oft schon einen Fallstrick dar, wenn man sich mit dem Thema Berufsunfähigkeit nicht auskennt. Fachanwalt für Versicherungsrecht Jürgen Wahl hilft Ihnen hierbei gerne weiter, um sicherzustellen, dass Sie Ihre BU-Rente erhalten.

Versicherungen können einen eigenen Gutachter beauftragen, der eine Einschätzung zum Grad und der voraussichtlichen Dauer der Berufsunfähigkeit abgeben soll. Solche externen Gutachter sind zu Objektivität und Neutralität verpflichtet. Allerdings werden sie vom Versicherer beauftragt und bezahlt, was die Vermutung befördert, dass ihre Begutachtung häufig im Sinne der Versicherung ausfallen wird. Lassen Sie sich deshalb vorab von einem Anwalt für die Berufsunfähigkeitsversicherung (BU) beraten. Dieser erklärt Ihnen, wie eine solche Begutachtung abläuft und worauf Sie achten müssen.

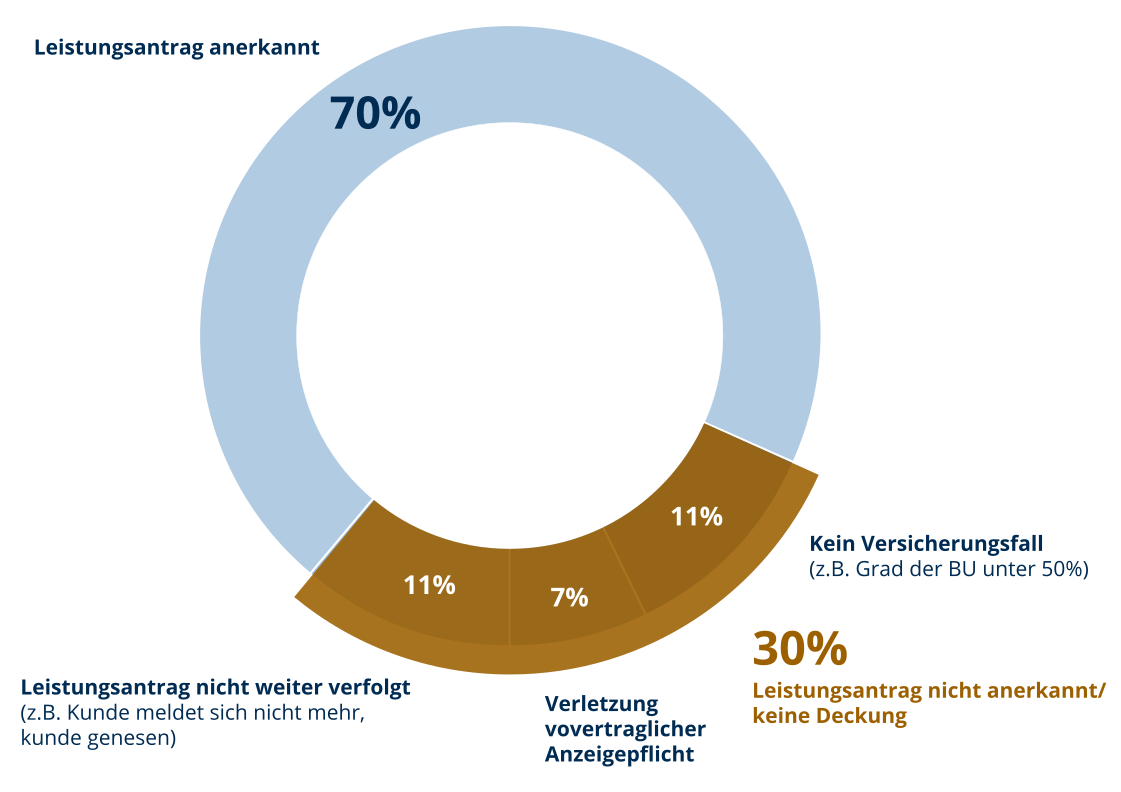

Wie viele BU-Anträge werden angenommen?

Nicht immer wird ein Antrag auf Berufsunfähigkeit von der Versicherung angenommen und die Rente ausgezahlt. Laut GDV (Gesamtverband der Deutschen Versicherungswirtschaft) erhalten die Versicherten in etwa 70 Prozent der Fälle die vereinbarte BU-Rente. Das bedeutet aber auch, dass es in 30 Prozent der Fälle eine Auseinandersetzung mit der Versicherung gibt. Die Wahrscheinlichkeit, dass ein Antrag abgelehnt wird, unterscheidet sich allerdings je nachdem, welche Erkrankung der Grund für die BU ist. So werden erfahrungsgemäß gerade Anträge auf Berufsunfähigkeit aufgrund von psychischen Erkrankungen häufiger abgelehnt als solche wegen körperlicher Erkrankungen.

Wann zahlt die Versicherung nicht?

Es gibt verschiedenste Gründe, weshalb die Berufsunfähigkeitsversicherung nicht zahlt. Häufig ist es tatsächlich so, dass der Versicherte den Antrag nicht länger verfolgt. Das kann ebenso daran liegen, dass dieser wieder genesen ist, als auch an Resignation. Darüber hinaus sind die zwei häufigsten Gründe für eine Ablehnung die folgenden:

- Der erforderliche BU-Grad wird nicht erreicht.

- Die vorvertragliche Anzeigeobliegenheit wurde verletzt, d. h., es wurden falsche Angaben gemacht.

Weitere Gründe dafür, dass die BU-Versicherung nicht zahlt, wurden in einer BU-Leistungsstudie von Franke und Bornberg analysiert:

Was ist die vorvertragliche Anzeigeobliegenheit und was passiert bei Verstößen?

Bevor eine Berufsunfähigkeitsversicherung abgeschlossen wird, muss zunächst ein Antragsformular der Versicherung ausgefüllt werden. Dabei müssen alle Angaben zum Gesundheitszustand der zu versichernden Person vollständig, umfassend und wahrheitsgemäß beantwortet werden. Dies wird als vorvertragliche Anzeigeobliegenheit bezeichnet. Angegeben werden müssen hierbei insbesondere gefahrerhebliche Umstände, also solche, die den Versicherer dazu bewegen könnten, den Vertrag nicht abzuschließen oder höhere Beitragszahlungen zu verlangen. Hierzu zählen etwa:

- Herz- und Kreislaufbeschwerden

- Wirbelsäulenleiden und langwierige Rückenbeschwerden

- Halswirbelsäulenbeschwerden

- Bandscheibenvorfall

- Nierenentzündungen

- Durchblutungsstörungen

- Depressionen

- v. m.

Auch gefährliche Hobbys wie Skydiving, Tauchen, Bergwandern oder Klettern müssen vor Vertragsabschluss angegeben werden, da diese zu einem Risikozuschlag, einem Ausschluss oder sogar einer Ablehnung der Versicherung führen können.

Bei einem Verstoß gegen die vorvertragliche Anzeigeobliegenheit kann der Versicherer die Zahlung der BU-Rente ablehnen oder sogar ganz vom Vertrag zurücktreten. Auch in einem solchen Fall sollten Sie aber nicht einfach aufgeben. Viele Fragen der Versicherungen im Antragsformular sind so formuliert, dass sie einen weiten Ermessensspielraum lassen. In einem Streitfall ist für die Auslegung dann das Verständnis eines durchschnittlichen Versicherungsnehmers bei verständiger Würdigung, aufmerksamer Durchsicht und Berücksichtigung des erkennbaren Sinnzusammenhangs maßgebend. Wenn ein Versicherungsagent für Sie das Formular ausgefüllt hat, können Sie ebenfalls gegen den Vorwurf der Verletzung der vorvertraglichen Obliegenheitspflicht vorgehen. Der ausgefüllte Antrag beweist in diesem Fall nicht, dass Ihnen tatsächlich alle Fragen gestellt wurden und Sie diese nicht oder falsch beantwortet haben. Dies zu beweisen fällt dann dem Versicherer zu.

Welche Fehler werden beim Antrag auf Berufsunfähigkeitsrente gemacht?

Nicht nur bei Abschluss der Versicherung können Fehler im Antragsformular Sie teuer zu stehen kommen. Auch bei der Beantragung der Berufsunfähigkeitsrente müssen Sie die Formulare richtig ausfüllen. Fehler oder Nachlässigkeiten bei diesem Prozedere können dazu führen, dass die Versicherung Ihren Antrag ablehnt oder zumindest die Rentenzahlung erheblich verzögert. In einer Situation, in der Sie aufgrund Ihrer Erkrankung und des damit verbundenen Verlusts Ihrer Arbeitskraft möglicherweise ohnehin schon finanzielle Schwierigkeiten bewältigen müssen, gilt es, dies unbedingt zu vermeiden. Vertrauen Sie deshalb auf die Erfahrung eines Rechtsanwalts für die Berufsunfähigkeitsversicherung. Dieser weiß, worauf Sie achten müssen, damit Ihr Antrag genehmigt wird.

Was ist die Nachprüfung im Rahmen der Berufsunfähigkeitsversicherung?

Wenn Ihr Antrag auf Zahlung der Berufsunfähigkeitsrente angenommen wurde, sind Sie zunächst einmal erleichtert und können sich auf Ihre Genesung konzentrieren. Allerdings kommt häufig nach einiger Zeit – im Durchschnitt nach zwei Jahren – eine sogenannte Nachprüfung durch Ihre Berufsunfähigkeitsversicherung auf Sie zu. Dabei prüft der Versicherer, ob sich an Ihrem Zustand etwas geändert hat und Sie gegebenenfalls nicht länger berufsunfähig sind. Oft beschränkt sich die Nachprüfung auf die Zusendung eines Formulars, in dem Sie Ihren aktuellen Gesundheitszustand angeben müssen, sowie auf aktuelle Arztberichte. Darüber hinaus können einmal im Jahr neue Untersuchungen bei Vertragsärzten oder ein aktuelles Gutachten angeordnet werden.

Wichtig ist, dass Sie dabei genauso sorgfältig vorgehen wie bei der ersten Antragsstellung, damit Sie keine widersprüchlichen oder falschen Aussagen machen. Lassen Sie sich auch hierbei von einem Anwalt für Berufsunfähigkeit beraten.

Welche Probleme können beim Nachprüfungsverfahren auftreten?

Grundsätzlich sind Sie dazu verpflichtet, bei einer Nachprüfung mitzuhelfen. Das bedeutet, dass Sie zumutbare Untersuchungen durchführen lassen müssen. Ebenso müssen Sie anerkannte Therapien mitmachen. Verweigern Sie sich also einer zumutbaren Untersuchung oder einer Therapie, können die Leistungen gekürzt oder sogar ganz gestrichen werden.

Sie haben allerdings die Möglichkeit, eine Untersuchung zu verweigern, wenn diese unzumutbar ist. Ebenso können Sie aus bestimmten Gründen einen Gutachter der Versicherung ablehnen. Dies ist zum einen dann möglich, wenn dieser weit entfernt von Ihnen wohnt und Sie zunächst lange anreisen und eventuell dort übernachten müssten. Zum anderen können Sie einen Gutachter ablehnen, wenn Sie beweisen können, dass dieser immer im Sinne der Versicherung aussagt.

Eine Option, die Versicherungen gerne nutzen, ist die sogenannte abstrakte oder konkrete Verweisung. Dabei können sie dem Versicherten Leistungen verweigern mit dem Hinweis darauf, dass dieser eine andere Tätigkeit ausüben könnte. Dies wird vor allem im Nachprüfungsverfahren von der Berufsunfähigkeitsversicherung häufig als Grund angeführt, um die Leistungen zu kürzen oder zu streichen. Die Tätigkeit muss allerdings Ihrer bisherigen beruflichen Stellung und Erfahrung entsprechen und ein vergleichbares Einkommen sichern. Liegen diese Voraussetzungen nicht vor, können Sie dagegen vorgehen.

Bei allen Fragen rund um die Berufsunfähigkeit: Anwalt sinnvoll?

Das Thema Berufsunfähigkeitsversicherung ist sehr vielschichtig und komplex. Häufig ist es gerade das fehlende Wissen der Versicherten, das zur Ablehnung eines Antrags auf Zahlung der BU-Rente führt. Deshalb ist es sinnvoll, bei allen Fragen rund um die Berufsunfähigkeitsversicherung einen Rechtsanwalt zu beauftragen. Bei Problemen mit der Berufsunfähigkeit steht Ihnen Fachanwalt für Versicherungsrecht Jürgen Wahl in Offenbach, Frankfurt/Main und Hanau zur Seite, um Sie zu unterstützen. Wir setzen uns für Ihr Recht ein und helfen Ihnen dabei, die Leistungszahlung der Versicherung durchzusetzen. Die Unterstützung durch einen Experten lohnt sich für Sie, da Sie so Fehler bei der Beantragung der Versicherung oder der Rente vermeiden können.

Antragsstellung, Nachprüfung und nachträgliche Beitragserhöhungen: Ihr Rechtsanwalt für Berufsunfähigkeit hilft

Ob Antragsstellung oder Nachprüfung: Formfehler oder Ungereimtheiten können für Sie negative Folgen nach sich ziehen. Lassen Sie sich deshalb von uns unterstützen.

Probleme mit der Versicherung können zudem auftreten, wenn diese nachträglich die Beiträge erhöht, Leistungen ausschließt oder vom Vertrag zurücktreten will. Letzteres ist zum Beispiel dann möglich, wenn der Versicherte nicht alle Informationen angegeben hat, die für die Versicherung relevant sind, also etwa Vorerkrankungen oder gefährliche Hobbys. Nach Kenntnis einer solchen falschen Angabe kann die Versicherung vom Vertrag zurücktreten.

Weitere Fragen zum Thema Berufsunfähigkeit beantwortet Rechtsanwalt Jürgen Wahl Ihnen gerne ausführlich in einem Beratungsgespräch. Nehmen Sie Kontakt zu unserer Kanzlei in Offenbach und Hanau auf. Wir helfen Ihnen bei Berufsunfähigkeit weiter und setzen Ihre Rechte gegenüber Ihrer Versicherung durch!

Alternativen zur Berufsunfähigkeitsversicherung: weitere Formen der Invaliditätsversicherung

Die Berufsunfähigkeitsversicherung ist nicht für jeden die richtige Absicherung. Je nachdem, welchen Beruf Sie ausüben und welches Budget Sie für die Versicherung haben, kann es sinnvoller sein, sich für eine andere Form der Invaliditätsversicherung zu entscheiden. Einige Möglichkeiten sind dabei die Erwerbsunfähigkeitsversicherung, die Dread-Disease-Versicherung und die Grundfähigkeitsversicherung. Einige grundlegende Informationen dazu haben wir Ihnen im Folgenden zusammengestellt.

Die Erwerbsunfähigkeitsversicherung

Zu den weiteren Formen der Invaliditätsversicherung zählt unter anderem die Erwerbsunfähigkeitsversicherung. Im Gegensatz zur Berufsunfähigkeitsversicherung sichert diese nicht eine bestimmte berufliche Tätigkeit ab, sondern die grundsätzliche Fähigkeit, seinen Lebensunterhalt mit der Ausübung einer beruflichen Tätigkeit zu verdienen.

Diese Versicherung kann sich für Personen lohnen, die Risikoberufe ausüben oder bei denen gesundheitliche Vorbelastungen vorliegen. In solchen Fällen ist es oft schwierig bzw. sehr teuer, eine Berufsunfähigkeitsversicherung abzuschließen. Die Erwerbsunfähigkeitsversicherung kann hier eine gute Alternative sein.

Dread-Disease-Versicherung für schwere Krankheiten

Nicht an den Fähigkeiten des Versicherungsnehmers, sondern an den konkreten Krankheitsfall knüpft die Dread-Disease-Versicherung (deutsch: „Schwere-Krankheiten-Vorsorge“) an. Der Versicherungsfall ist gegeben, wenn eine im Versicherungsvertrag beschriebene Erkrankung (z. B. Herzinfarkt, Schlaganfall etc.) eintritt. Die Versicherungssumme wird dann unabhängig von Schwere oder Folgen der Erkrankung an den Versicherungsnehmer ausgezahlt. Damit lassen sich Verdienstausfälle überbrücken und Mehrkosten, die durch den Eintritt des Krankheitsfalles angefallen sind, begleichen. Die Dread-Disease-Versicherung kann insbesondere für Personen, die aufgrund von Vorerkrankungen keinen Zugang zur Berufsunfähigkeitsabsicherung erhalten, eine sinnvolle Alternative für die Absicherung krankheitsbedingter Risiken darstellen. Ein Vorteil dieser Versicherungsform liegt darin, dass die Prüfung des Leistungsfalls in der Regel einfacher und weniger zeitaufwendig ist als bei einer Berufsunfähigkeitsversicherung. Darüber hinaus ist zu beachten, dass die Versicherungssumme einmalig ausgezahlt wird und nicht, wie die BU bzw. BUZ, als monatliche Rente.

Die Grundfähigkeitsversicherung

Eine Grundfähigkeitsversicherung ist eine Risikoversicherung, die den Versicherten bei Verlust im Vorfeld genau definierter Grundfähigkeiten wie zum Beispiel Sehen, Sprechen, Hören oder Gehen absichert. Im Versicherungsfall erhält der Versicherte eine monatliche Rente zum Ausgleich der durch den Verlust der Grundfähigkeit entstandenen Nachteile. Der Versicherungsfall tritt in der Regel ein, wenn die versicherte Person mindestens über einen Zeitraum von einem Jahr nicht in der Lage war oder voraussichtlich in der Lage sein wird, die Grundfunktionen auszuüben. Dabei spielt es keine Rolle, ob die versicherte Person nach Eintritt des Leistungsfalls weiterarbeiten kann. Solange die in der Versicherung festgelegte Beeinträchtigung besteht, wird die Rente ausgezahlt.

Experten-Know-how zur Berufsunfähigkeit von Ihrem Rechtsanwalt

Aufgrund unseres besonderen Know-hows im Versicherungsrecht beraten und vertreten wir Versicherte bei Auseinandersetzungen mit Versicherern, insbesondere bei

- Beantragung von Versicherungsleistungen

- ungerechtfertigtem Rücktritt, Anfechtung oder Kündigung des Versicherungsvertrages

- nachträglicher Beitragsanpassung (Erhebung von Risikozuschlägen und Leistungsausschlüssen)

- im Nachprüfungsverfahren sowie

- allen Streitigkeiten über den Eintritt, Art, Umfang und Dauer des Versicherungsfalls

Kontaktieren Sie Ihren Anwalt bei Berufsunfähigkeit schon vor der Beantragung von Leistungen

Um im Versicherungsfall die entsprechenden Leistungen zu erhalten, müssen Sie einen Antrag stellen. Dies gestaltet sich oft schwierig und ist zeitaufwendig. Viele Anträge werden von den Versicherern sogar abgelehnt. Damit Ihnen das nicht passiert, sollten Sie auf die erfahrene Hilfe von einem Rechtsanwalt für Berufsunfähigkeit vertrauen. Wir stehen Ihnen bei der Antragstellung zur Seite und helfen Ihnen, alle relevanten Informationen in der geforderten Form zusammenzustellen. Sie müssen beispielsweise die Ursache der Berufsunfähigkeit ausführlich darstellen und Berichte der behandelnden Ärzte beifügen. Auch Informationen über Ihren Beruf, Ihre Stellung und Tätigkeiten müssen im Leistungsantrag enthalten sein. Anschließend prüft die Versicherung, ob der Grad der Berufsunfähigkeit tatsächlich erreicht ist. Mit einem Experten für Versicherungsrecht erhöhen Sie die Chance, dass Ihre Berufsunfähigkeitsrente bewilligt wird.