Rechtsanwalt Jürgen Wahl

Wir sind Ihr Experte für Gebäudeversicherungen

Schäden an Gebäuden sind ein häufig auftretendes Ärgernis für Eigentümer. Deshalb ist es für jeden Immobilieneigentümer – ob bei Erwerb von Eigentumswohnung, Ein- oder Mehrfamilienhaus – unverzichtbar, eine Gebäudeversicherung (auch Wohngebäudeversicherung) abzuschließen. Damit lassen sich die gängigen Gefahren eines Brand-, Wasser- oder Sturmschadens absichern. Allerdings bleibt die Regulierung im Schadensfall oft hinter den Erwartungen der Versicherungsnehmer zurück. Insbesondere wenn eine Unterversicherung besteht, aber auch wenn der Nachweis der Schadensursache nicht gelingt oder die einzelnen Schadenspositionen nicht hinreichend belegt werden können, kann es vorkommen, dass der Versicherungsnehmer auf beträchtlichen Kosten sitzen bleibt. Als Rechtsanwalt für Gebäudeversicherung kann Jürgen Wahl Sie bei der Schadensaufnahme unterstützen, mit der Versicherung korrespondieren und Ihre Ansprüche durchsetzen. Nehmen Sie Kontakt mit unserer Kanzlei in Offenbach auf!

Rechtsanwalt Jürgen Wahl

Wir sind Ihr Experte für Gebäudeversicherungen

Hierbei gilt es, die Vertragsbedingungen genau zu lesen und den vorgefundenen Sachverhalt unter die Vertragsbedingungen zu subsumieren. Dabei sind Termini wie der vertragsgemäße Rohrbruch, der Überschwemmungsschaden, der Durchfeuchtungs- oder Nässeschaden und auch der Brandschaden bei der Feuerversicherung komplexe Rechtsbegriffe, die sich oft nur mit Kenntnis der hierzu ergangenen Rechtsprechung durchdringen lassen. Die Abgrenzung, ob ein versichertes Schadensereignis vorliegt, kann insbesondere bei mehreren infrage kommenden Schadensursachen ein nicht unerhebliches Unterfangen darstellen. Aus diesem Grund sollten Sie sich in einem solchen Fall immer von einem erfahrenen Rechtsanwalt für Gebäudeversicherung unterstützen lassen. Als Fachanwalt für Versicherungsrecht stehen wir Ihnen in diesem Rechtsgebiet zur Seite!

Passionate – Dedicated – Professional

Warum eine Kanzlei für Versicherungsrecht bei Gebäudeschäden einschalten?

Ein Gebäudeschaden kann schnell existenzbedrohend werden – ob nach einem Brand, Wasserschaden, Sturm oder Einbruch. Genau dann kommt es darauf an, dass Ihre Versicherung zuverlässig zahlt. Doch in der Praxis entstehen oft Probleme:

Eine auf Versicherungsrecht spezialisierte Kanzlei sorgt dafür, dass Ihre Ansprüche vollständig geprüft und konsequent durchgesetzt werden – außergerichtlich und, wenn nötig, vor Gericht. So stehen Ihre Chancen deutlich besser, den vollen Versicherungsschutz zu erhalten.

Die häufigsten Probleme mit der Versicherung

Nach einem Gebäudeschaden verlassen sich Eigentümer auf ihre Versicherung – doch die Realität sieht oft anders aus. Statt schneller Hilfe kommt es häufig zu Verzögerungen, Kürzungen oder gar Ablehnungen.

Vertrauen Sie auf unsere ExpertiseErfolgeMandantenorierung

Rechtsanwalt Jürgen Wahl ist seit mehr als zehn Jahren im Versicherungsrecht tätig und setzt sich konsequent für Mandanten ein, deren Versicherer Leistungen verweigern. Vertrauen Sie auf seine fachliche Kompetenz, sein Verhandlungsgeschick und eine offene, realistische Einschätzung Ihrer Situation.

So helfen wir Ihnen konkret

Als erfahrene Kanzlei für Versicherungsrecht setzen wir uns dafür ein, dass Sie im Schadensfall die Leistungen bekommen, die Ihnen zustehen. Wir unterstützen Sie durch:

Wir sorgen dafür, dass Ihre Versicherung zahlt – damit Ihr Zuhause schnell wieder sicher ist.

Unser Expertenteam

Ihre Anwälte

Unsere Kanzlei-Heldinnen

Unsere Team-Kennzahlen

Vertrauen Sie auf unsere Durchsetzungskraft.

Unsere zufriedenen

Mandanten

Sie sehen gerade einen Platzhalterinhalt von TrustIndex. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenNoch mehr Informationen rund um das Thema Gebäudeversicherung.

Was Sie noch zur Gebäudeversicherung wissen sollten

Für wen eignet sich die Gebäudeversicherung?

Grundsätzlich sollte jeder Eigentümer einer Immobilie eine Gebäudeversicherung abschließen. Dabei ist es egal, ob es sich bei Ihrem Eigentum um eine Wohnung, ein Ein- oder Mehrfamilienhaus handelt: Treten an dem Gebäude Schäden auf, ist die finanzielle Belastung oft hoch! Ohne passende Versicherung kann Sie das vor große Probleme stellen. Finanzieren Sie Ihr Eigentum mit einem Darlehen, ist eine entsprechende Versicherung häufig sogar Pflicht – erst wenn der Bank der Nachweis einer Wohngebäudeversicherung vorliegt, zahlt diese ein Darlehen.

Welche Schäden werden über die Gebäudeversicherung abgedeckt?

Eine Gebäudeversicherung übernimmt die Kosten, die bei einem Schaden am Haus sowie am festen Inventar auftreten. Letzteres bezeichnet etwa Badewannen, Heizungsanlagen oder fest verlegte Fußböden. Möbel oder elektronische Geräte gehören hingegen zum losen Inventar und müssen somit durch eine Hausratversicherung abgedeckt werden.

Die Wohngebäudeversicherung deckt üblicherweise drei Risiken ab:

- Sturmschäden

- Wasserschäden

- Feuerschäden

Beim Abschluss der Police sollten Sie darauf achten, dass diese drei Aspekte tatsächlich enthalten sind, um sicherzugehen, dass die Gebäudeversicherung zahlt.

Wichtig ist allerdings, dass nicht alle Schäden, die an einem Gebäude auftreten können, von einer solchen Versicherung abgedeckt sind. Naturgewalten wie etwa Starkregen, Hochwasser, Erdbeben oder Lawinen müssen Sie zusätzlich durch eine Elementarschadenversicherung abdecken. Diese kann als Zusatzbaustein zu einer Gebäude- oder Hausratversicherung hinzugefügt werden. In der Regel ist dabei eine Selbstbeteiligung notwendig.

Sturmschäden

Durch Sturm oder Hagel können umfangreiche Schäden an der Immobilie entstehen. Beschädigte oder gar abgedeckte Dächer, Zerstörungen durch umfallende Bäume oder auch abgeknickte Schornsteine sind häufige Beispiele. Ein solcher Schaden an Gebäuden wird von der Versicherung abgedeckt. Allerdings gilt dies nur, wenn der Sturm mindestens Windstärke 8 hatte.

Zu den Sturmschäden, die von der Versicherung bezahlt werden, zählen zudem Folgeschäden, etwa wenn es durch ein kaputtes Fenster regnet. Entstehen Schäden durch herabfallende Flugzeugteile, sind diese ebenfalls versichert.

Wasserschäden

Versichert ist nur ein Schaden an Gebäuden, der durch Leitungswasser entsteht. Das betrifft also Wasserver- und -entsorgung, Spül- und Waschmischen sowie Heizkörper und Rohre. Überschwemmungen, etwa durch Hochwasser, sind – wie bereits erwähnt – hiervon nicht abgedeckt.

Feuerschäden

Bei Brand, Explosion, Implosion oder Blitzschlag kommt die Versicherung für die entstandenen Schäden auf. Dies gilt allerdings selbstverständlich nur, wenn die Feuerschäden nicht vorsätzlich vom Versicherten selbst verursacht wurden.

Was zahlt die Gebäudeversicherung?

Wenn Ihre Immobilie durch die in der Gebäudeversicherung abgedeckten Gefahren beschädigt oder sogar zerstört wird, werden vom Versicherer die Kosten für Instandsetzung, Sanierung, Wiederaufbau oder Abriss und Neubau abgedeckt. Zu den Gefahren, die von der Versicherung abgedeckt werden, zählen, wie beschrieben, Schäden durch Feuer, zum Beispiel durch Brand oder Blitzschlag, Schäden durch Sturm oder Hagel und Schäden durch Leitungswasser. Treten nach einem Sturm Folgeschäden auf, etwa wenn es durch ein beschädigtes Fenster regnet, kommt die Versicherung hierfür ebenso auf.

Welche Schäden sind nicht versichert?

Neben Elementarschäden gibt es weitere Schäden, die nicht von der Versicherung abgedeckt sind. Dazu gehören einerseits solche Beschädigungen, die an unfertigen Gebäuden auftreten. Die Gebäudeversicherung greift erst dann, wenn das Gebäude fertiggestellt ist. Während der Bauphase können Sie sich hingegen etwa über eine Feuerrohbauversicherung schützen. Des Weiteren sind Schäden bei Stürmen unter einer Windstarke von 8 oder solche, die aufgrund von undichten oder offenen Fenstern auftreten, nicht abgedeckt. Grundsätzlich trägt die Versicherung zudem keine durch Krieg oder innere Unruhen entstandenen Schäden. Besitzen Sie ein Aquarium oder Wasserbett? In diesem Fall müssen Sie vor Versicherungsabschluss sicherstellen, dass Ihr Vertrag potenziell dadurch auftretende Schäden umfasst.

Was sollten Sie im Schadensfall tun?

Damit die Regulierung Ihres Schadens möglichst reibungslos abläuft, sollten Sie einige Dinge beachten. Zunächst einmal muss ein Schaden an Gebäuden umgehend der Versicherung gemeldet werden, üblicherweise innerhalb von einer Woche. Dabei sollten Sie die Schäden so detailliert wie möglich beschreiben und nichts auslassen oder beschönigen.

Es empfiehlt sich, die Schäden auch auf Fotos festzuhalten, um sie später im Bedarfsfall nachweisen zu können. Darüber hinaus sollten Sie den Schaden so lange nicht aufräumen, bis die Versicherung diesen gesichtet und ebenfalls dokumentiert hat. Eine Ausnahme davon bildet die sogenannte Pflicht zur Schadensminderung: Ist beispielsweise Ihr Dach schwer beschädigt und dadurch undicht, sollten Sie dieses durch eine Plane abdichten, um Folgeschäden zu vermeiden. Reparaturen sollten Sie nur in Abstimmung mit der Versicherung vornehmen lassen. Beauftragen Sie eigenmächtig jemanden mit der Reparatur, kann es sein, dass die Versicherung die Kosten hierfür nicht trägt.

Haben Sie Ihre Pflichten erfüllt, prüft die Gebäudeversicherung die Schadensmeldung und beauftragt gegebenenfalls einen Sachverständigen, der die Gebäudeschäden inspiziert. Der Prozess der Regulierung kann mehrere Wochen dauern. In diesem Fall sollten Sie nicht abwarten, sondern regelmäßig bei der Versicherung nachhaken. Wenden Sie sich hierbei am besten an einen Rechtsanwalt für Gebäudeversicherung, der sich mit den Rechten und Pflichten der Versicherung auskennt. Auch diese muss sich nach dem Gebäudeversicherungsrecht an Fristen halten, sodass Ihr Anwalt hier Druck aufbauen kann.

Welche Schwierigkeiten können im Schadensfall mit dem Gebäudeversicherer auftreten?

Auch wenn das versicherte Schadensereignis bereits dem Grunde nach festgestellt wurde, birgt die Höhe der auszuzahlenden Versicherungsleistung ein weitreichendes Streitpotenzial mit dem Gebäudeversicherer.

Insbesondere die Frage, welche Arbeiten zur Schadensbeseitigung oder zur Wiederherstellung des (Gebäude-)Bestandteils erforderlich sind und ob die Handwerkerrechnungen als sach- und ortsangemessen angesehen werden dürften, sind häufige Streitpunkte zwischen dem Gebäudeversicherer und dem Versicherungsnehmer. Dabei versuchen Versicherer immer wieder, auf Zeit zu spielen, da sie wissen, dass Eigentümer auf eine rasche Regulierung angewiesen sind, um die Schäden am Gebäude beheben zu können.

Auch bei Geltendmachung der Versicherungsleistungen sollten Sie von einem Anwalt für Gebäudeversicherung genau prüfen lassen, welche Leistungen vom Versicherungsvertrag umfasst werden. Denn schnell läuft der rechtsunkundige Versicherungsnehmer Gefahr, sich vom Versicherer über den Tisch ziehen zu lassen. Keinesfalls sollte sich der Versicherungsnehmer auf eine minderwertige Ausführung der Reparaturen durch den Versicherer vertrösten lassen.

Was tun, wenn der Versicherer den Schaden gering rechnet?

Die Höhe des Schadens birgt oft Konfliktpotenzial zwischen dem Versicherer und dem Versicherten. Hierbei sollten Sie sich aber auf keinen Fall darauf verlassen, was die Versicherung Ihnen vorgibt. Diese wird häufig versuchen, Schäden an Gebäuden möglichst gering zu rechnen, um weniger Leistungen zahlen zu müssen. Für einen solchen Fall ist ein außergerichtliches Sachverständigenverfahren vorgesehen. Dabei wird die genaue Schadenshöhe festgestellt. Beide Parteien benennen hierbei jeweils einen Sachverständigen, der die Gebäudeschäden prüft und die Schadenshöhe festsetzt. Zudem benennen diese wiederum einen weiteren Sachverständigen als Obmann. Kommen die beiden von den Streitparteien benannten Sachverständigen zu unterschiedlichen Ergebnissen, trifft der Obmann die endgültige Entscheidung. Diese ist für beide Parteien verbindlich, sofern nicht nachgewiesen werden kann, dass sie erheblich von der tatsächlichen Sachlage abweicht.

Wann zahlt die Gebäudeversicherung nicht? Ihr Anwalt erklärt

Wer eine Gebäudeversicherung abgeschlossen hat, denkt in der Regel, dass jeder entstandene Schaden von der Versicherung bezahlt wird. Das sieht aber in der Praxis oft anders aus. Da passiert es häufig, dass manche Kosten nicht übernommen werden, weil sie nicht gedeckt sind. Gerade bei hohen Schadenssummen ist dies oft der Fall.

Die Argumente des Wohngebäudeversicherers, sich einer Zahlungspflicht zu entziehen oder die Ansprüche des Versicherungsnehmers gering zu rechnen, sind vielfältig. Dazu zählt zum Beispiel die Unterversicherung. Hierbei übersteigt der Versicherungswert die Versicherungssumme bei Eintreten des Versicherungsfalls. Die Entschädigung der Gebäudeversicherung fällt dadurch niedriger aus und der Versicherungsnehmer muss hohe Kosten selbst tragen.

Ein weiterer Grund für die Versicherung, die Leistungen zu kürzen oder komplett zu streichen, ist der Vorwurf der vorsätzlichen oder grob fahrlässigen Herbeiführung des Versicherungsfalles. Ob eine grobe Fahrlässigkeit vorliegt, ist nicht immer ganz einfach zu definieren. Lassen Sie sich deshalb von Jürgen Wahl als Rechtsanwalt für Gebäudeversicherung in Offenbach unterstützen, damit Sie Ihr Recht durchsetzen können.

Auch der Vorwurf der Verletzung von Obliegenheiten/Mitwirkungspflichten wird von Versicherern gerne angeführt, um sich ihrer Leistungspflicht zu entziehen. Das bedeutet, die Versicherung wirft Ihnen vor, vertraglich festgelegte Regeln nicht eingehalten zu haben. Eine Obliegenheit kann unter anderem die Meldung einer nachträglichen Gefahrerhöhung sein.

Zu den Mitwirkungspflichten gehört etwa, dass Sie Auskünfte zum Schadenshergang geben, der Versicherung Unterlagen überlassen und das Schadensbild so lange unverändert lassen, bis es von einem Sachverständigen, der von der Versicherung beauftragt wurde, begutachtet werden konnte.

Was tun, wenn die Gebäudeversicherung nicht zahlt? Rechtsanwalt Jürgen Wahl hilft weiter

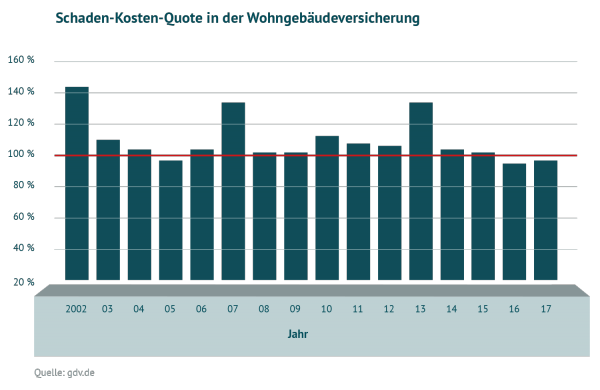

Sie haben bei der Schadenregulierung sämtliche Fristen und Vorschriften befolgt und dennoch will die Gebäudeversicherung nicht zahlen oder die Leistungen kürzen? Ein Anwalt für Gebäudeversicherung kann Ihnen in diesem Fall weiterhelfen und für Sie Ihre Rechte durchsetzen. Die Versicherungen haben oft eine äußerst hohe Schaden-Kosten-Quote. Das heißt, sie geben im Jahr mehr aus, als sie einnehmen. Das verdeutlicht eine Grafik des Gesamtverbands der Deutschen Versicherungswirtschaft e. V. (GDV).

Experten-Know-how – Ihr Rechtsanwalt für Gebäudeversicherung

Die Bewertung von Gebäudeschäden stellt ein aufwendiges Unterfangen dar. Nur wer seine Rechte kennt und in der Lage ist, die Gutachten zutreffend zu würdigen, kann sich am Ende gegen den Versicherer durchsetzen. Vertrauen Sie deshalb auf einen erfahrenen Experten, der sich bei allen Fragen rund um das Thema Gebäudeversicherung für Sie einsetzt.

Bei einem Schadensereignis stehen wir Ihnen mit folgenden Leistungen zur Seite:

- Unterstützung bei der Schadenaufnahme

- Wahrnehmung von Ortsterminen mit Sachverständigen und Schadenregulierern

- Korrespondenz und Verhandlungen mit der Versicherung

- Durchsetzung Ihrer Ansprüche

Denn im Schadensfall brauchen Sie einen starken Verbündeten. Kontaktieren Sie gleich die Kanzlei von Jürgen Wahl, Ihrem Fachanwalt für Versicherungsrecht – wir helfen Ihnen weiter!

Ihr Rechtsanwalt für Gebäudeversicherung steht Ihnen zur Seite

Die Korrespondenz mit den Versicherern ist für viele Versicherungsnehmer bei der Beantragung von Leistungen infolge von Schäden an der Immobilie ein leidiges Thema. Schnell kann es passieren, dass Versicherungsnehmer wichtige Dinge vergessen, da sie sich nicht genügend mit der Materie auskennen. Um zu verhindern, dass Sie aufgrund von fehlenden Fachkenntnissen Ihre Ansprüche nicht durchsetzen können, steht Ihnen Jürgen Wahl als Rechtsanwalt für Gebäudeversicherung zur Seite. Unsere Kanzlei in Offenbach ist äußerst erfahren im Umgang mit den Versicherern. In der Vergangenheit haben wir zahlreiche Gebäudeschäden erfolgreich für unsere Mandanten abgewickelt. Dabei übernehmen wir für Sie die vollständige Korrespondenz mit dem Versicherer, führen Verhandlungen mit den Sachverständigen sowie Außenregulierern und nehmen selbstverständlich auch Ortstermine für Sie wahr. Darüber hinaus prüfen wir für Sie die Leistungsabrechnung. Nehmen Sie gleich Kontakt mit Ihrem Rechtsanwalt für Gebäudeversicherung auf!